FMI podría ser salvavidas de las Pymes por 2 años

El economista Raymundo Tenorio y la plataforma de crowdfunding Propeler nos hablan del comportamiento de las Pymes durante la pandemia y sus alternativas para este año.

Soy Eduardo Venegas y te doy la bienvenida al newsletter especializado en herramientas financieras para Mipymes, Pymes, Fintech y emprendimientos emergentes. En nuestro sitio: https://www.mediapyme.mx/ encontrarás las exclusivas que traemos para ti, y todo el contenido profesional que te será de utilidad, desde textos, infografías, brochure, insights y análisis que te ayudarán a atraer o consolidar clientes.

De igual forma, únete a nuestro canal de Telegram: https://t.me/mediapyme, donde te informaremos en tiempo real de todos los pormenores de las unidades económicas que aportan el 52% del PIB. Síguenos en nuestras redes sociales de Twitter y Facebook, donde te mantendremos al día con la información precisa y puntual del sector. Recuerda que Media Pyme desarrolla tu marca e impulsa tu emprendimiento.

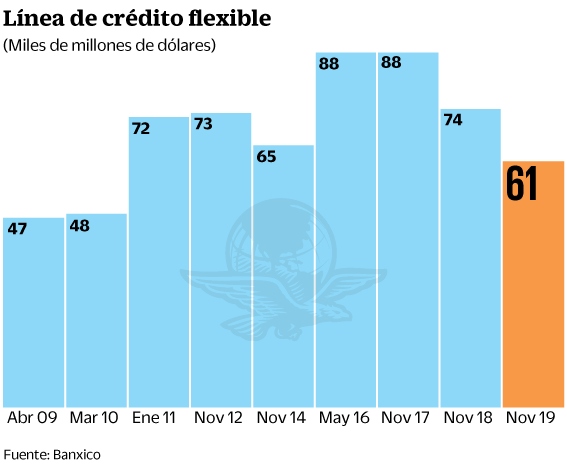

Platicamos con el director de la carrera de Economía y Finanzas del ITESM, Raymundo Tenorio, quien nos explica que si nuestro país utilizara la línea de crédito del FMI por 61 mmdd se podrían diseñar los incentivos y programas de financiamiento para las pequeñas empresas, a través de la banca de desarrollo a tasas preferenciales. El economista sostiene que pagar a las Pymes proveedoras mejorará su competitividad en México, e incluso las ayudará a “estar a la altura” de licitaciones internacionales en cadenas de proveeduría que exige el T-MEC.

De acuerdo con Raymundo Tenorio, para que la IED de Canadá y Estados Unidos fluya hacia nuestro país, es necesario que encuentre una cadena de proveeduría adecuada (Pymes), así como mano de obra calificada. En noviembre pasado, la Secretaría de Economía señaló que la IED (de enero a septiembre de 2020) retrocedió 9.9% interanual, a 23 mil 482 mdd, debido a la pandemia, aunque aumenta el potencial de inversiones por el T-MEC.

Como contexto, los flujos de Inversión Extranjera Directa cayeron 42% durante la pandemia (2020) y quedaron en 859 mmdd, cuando en 2019 la IED ascendió a 1.5 bdd, mientras que la contracción anual en México fue de 8%, lo que lo ubicó entre los países menos afectados, de acuerdo con la Conferencia de las Naciones Unidas sobre Comercio y Desarrollo (UNCTAD).

¿El crédito de 61 mmdd del FMI es útil para programas a Pymes?

Así es, pero quizá se creía (antes) que alcanzaría con el FEIP (bajó de 279 a 9.5 mmdp), con la liquidación de los fondos de fideicomiso, con el recorte a los ramos administrativos (que fondeaban desde la Secretaría de Economía), reducción de programas para Mipymes, de atención al migrante, a comedores comunitarios, e incluso guarderías. Ese ahorro administrativo se fue en fondear a Pemex. Los 61 mmdd (previamente eran 80 mmdd) habrían alcanzado para programas de incentivos a Pymes por dos años y no de fondo perdido, sino para que no dejaran de operar.

Los créditos a la palabra no son lo ideal, para eso está la banca de desarrollo. Las dependencias de Gobierno no deberían otorgar préstamos a empresas. Para eso está Bancomext, Nafin, los fideicomisos de Banxico, ya que son recursos que podrían prestarse a través de la banca de desarrollo y a tasas preferenciales, que no es regalar el dinero. Los márgenes eran suficientes, ya que la tasa de fondeo (con FMI) era a 1% y los préstamos a 4%. Era un escenario donde no se afectaba el margen de operación.

¿Alcanzaban las finanzas públicas para destinar más presupuesto a las pequeñas empresas?

No. El presupuesto no alcanzaba, pero si se hubiera establecido detener parcialmente las obras icónicas (Tren Maya, Dos Bocas) habría habido recursos para no dejar a las empresas solas, difiriéndoles las cuotas básicas de ley. No se trataba de un rescate. Y se podía hacer pese a no generar recursos extraordinarios, es decir, mover dinero de un cajón a otro. Decidieron no tomar deuda, como las que ofrecía el FMI de tasas no mayores a 1%, y había condiciones para lidiar con eso. Se puede pedir prestado, pero no empresas como Pemex o CFE, pero sí recursos de emergencia sanitaria a ese mínimo porcentaje, el cual no era para entregarlo directamente a las Pymes, era para sostener su operación en lo que difiere cuotas.

¿Cuál es el escenario de empleo para las Pymes?

El consenso de analistas coincidimos que este año se recuperarán de 500 a 510 mil empleos. El neto de recuperación de empleos es ese. Para 2022, sube hasta 605 mil. En 2023 y 2024, la generación no rebasaría los 815 mil trabajos por año. Si a eso sumamos el déficit, hay una acumulación de la Población Económicamente Activa de 1.5 millones de empleos por año, de personas mayores de 15 años que necesitan un trabajo. Son alrededor de 4 millones de jóvenes de aquí a 2024, que necesitan un puesto de trabajo. A eso, hay que sumar la cifra negativa de cierre de Mipymes este año, 610 mil establecimientos que no volverán a abrir, aunado a que en 2020 cerraron más de 1 millón y solo se reabrieron alrededor de 415 mil pequeños negocios.

Para lograr generar empleo se requiere dar estímulos para la reactivación de Pymes y Mipymes. A falta de estímulos federales, debería venir de gobiernos locales, pero también están muy limitados. Las Mipymes están atadas de manos.

¿La digitalización de Pymes significará menos empleo?

Así es, son menos costos fijos, menos metros cuadrados de locales, espacios en renta. Las pequeñas empresas se percataron que pueden operar al doble reduciendo costos y sobrevivir con menos personas. No hablamos de mecanizar la producción o sustituir a las personas por máquinas, son ideas convertidas en modelos de negocio. Hay malas noticias para la mano de obra no calificada. Son alrededor de 18.5 millones de empleos no calificados. Será una problemática a mediano plazo.

¿Podría subir la IED si mejora el ecosistema para las Pymes?

Podría replicarse el monto actual (que supera los 20 mmdd), solo que sus fuentes de origen son: la reinversión de capital de las empresas extranjeras que operan en el país, nuevas inversiones (nueva infraestructura, por ejemplo) y las transferencias entre matrices internacionales y filiales mexicanas. También están los fideicomisos de Inversión Extranjera Directa. Hay algunos que captan fondos de pensiones de Estados Unidos y que invierten en empresas mexicanas: educación, logísticas, startups, entre otros. De mejorar las condiciones para las pequeñas empresas, el porcentaje de inversión en el país tendría el potencial de subir 5% (actualmente es de 42%).

¿En qué puede mejorar el panorama para las Pymes con Biden?

El T-MEC implicará el desarrollo de cadenas de abastecimiento y de proveedores internos, donde hay consumo de materias primas. El contenido regional de 62.5% de la industria automotriz es una oportunidad para que Pymes mexicanas aporten más valor a Estados Unidos y Canadá. Las pequeñas empresas alimentarias también tendrán oportunidad de expandirse, muebles, manufactura; no obstante, demandará trabajo calificado, ya que los demócratas traen una agenda de impulsar el contenido local, pero no con cuotas compensatorias, sino que va por la parte de protección laboral y ambiental. En muchos casos, las industrias requerirán proveeduría de energías limpias, y Europa está muy especializada en eso (Francia, Alemania, Portugal).

Las pymes mexicanas pueden concursar en licitaciones locales de los tres países que conforman el T-MEC, aunque también pueden concursar Pymes de Canadá y Estados Unidos. Además, para fortalecer a las pequeñas empresas mexicanas, es necesario que el Gobierno pague a sus proveedores.

8 de cada 10 Pymes cambiaron su modelo de negocio en 2020

Microsoft México revela que 83% de Pymes mexicanas realizaron un cambio en su negocio durante la pandemia. Una encuesta de la compañía señala que 41% de las pequeñas empresas mexicanas aceleró la adopción de nuevas tecnologías, 26% integró estrategias de marketing; mientras que 43% de las Mipymes también reinventó el objetivo y estrategia de su negocio. Además, 77% de las empresas sostiene que continuará implementando nuevas tecnologías después de la pandemia.

Por otra parte, The CIU afirma que 90% de las empresas mexicanas migraron al home office durante la pandemia, e incluso después del Covid-19, 48.5% de las compañías mantendrá el trabajo remoto al menos un día por semana. Agrega que 72% de las empresas considera que el principal requisito para ejecutar la estrategia sería fijar los lineamientos y condiciones, como horarios definidos para laborar y desconectarse, así como definir los papeles de colaboradores y líderes.

El vicepresidente de la ABM, Adrián Otero, apunta que a finales de diciembre 1.1 millones de clientes de la banca reestructuraron sus créditos y 6% de ellos están en morosidad, siendo las industrias hoteleras, entretenimiento y Pymes quienes tienen los niveles más altos. Sostuvo que, de no acelerarse la llegada de las vacunas, las pequeñas empresas sufrirán las mayores consecuencias y dejarían de pagar sus créditos.

La Amsac indica que las Pymes certificadas del gremio apenas logran cubrir 30% de la demanda nacional de agricultores, es decir, se producen de 210 a 240 mil toneladas de semillas, cuando la demanda asciende a 600 mil, y exhortó al Gobierno a dar un mayor empuje al Programa Nacional de Semillas 2020-2024, que en su modalidad actual permitirá un aumento de solo 3% anual en la producción de semillas mejoradas y certificadas.

Acelera crowdfunding de Pymes durante pandemia

En marzo de 2018 se promulgó la Ley para Regular las Instituciones de Tecnología Financiera, que buscó regular la operación de plataformas de fondeo colectivo (crowdfunding) y pagos electrónicos. No obstante, la pandemia retrasó 93 solicitudes de plataformas ante la CNBV, 34 de ellas de fondeo colectivo, lo cual habla de la alta demanda de este tipo de financiamiento.

El éxito del crowdfunding se explica debido a su facilidad para invertir en marcas y proyectos, con montos que van de 5 o 10 mil pesos en adelante, aunque hay casos de fondeos registrados, desde 350 pesos hasta 3 millones de pesos. De acuerdo con Afico, la mayoría de plataformas ofrecen rendimientos promedio de 16% y parte de su éxito en 2020 se explica porque el proceso es 100% digital, lo que resultó ventajoso para mantener la sana distancia.

La directora comercial de la plataforma de crowdfunding Propeler, Karla Jiménez, nos explica que el 86% de sus usuarios invirtieron en primeras y segundas rondas de financiamiento durante la pandemia, debido al crecimiento y reconocimiento de las marcas que están en su portafolio, como son: Zoé Water, Cerveza Colima, Dinner in the Sky, Fondeadora, entre otros. Recomienda a las Pymes enfocarse en el managment para posicionarse en el mercado.

¿Avanzó el fondeo colectivo durante la pandemia?

Todos los días buscamos conocer nuevas marcas. Antes del Covid-19 ya teníamos un calendario de campañas. Teníamos empresas listas para salir, pero fueron parte de las industrias más afectadas: restaurantes, oficinas compartidas y belleza. Tuvimos que frenar esas salidas para no afectar a las propias compañías y para no darle a los inversionistas un riesgo alto.

No obstante, en julio realizamos una encuesta, y la contestaron mil 500 personas. El 86% se dijo lista para invertir en primeras y segundas rondas. Les organizamos un levantamiento de capital a las segundas y garantizamos un “punch” para que siguieran creciendo. No tuvimos que modificar nuestro modelo de negocio, somos 100% digital, no se tuvo que adaptar en ninguna circunstancia, solo hubo que ajustar algunos tiempos y nada más.

¿En cuánto oscilan los montos de fondeo colectivo?

No aceptamos inversiones de 300 pesos porque buscamos que haya un impacto en el fondeo que estamos haciendo. Nuestro ticket mínimo de inversión es 10 mil pesos, pero el promedio oscila en 60 mil pesos, aunque hay personas que invierten hasta 3 mdp.

¿Qué necesita una Pyme para aspirar a un fondeo colectivo?

Nosotros buscamos a empresas que ya estén en una etapa de crecimiento, y que necesiten dinero para acelerar el proceso. Pueden ser compañías que lleven más de tres años en el mercado, que facturen más de 10 mdp anuales, que tengan una marca bien posicionada, que sean punta de lanza y que tengan un componente de impacto social, ambiental o tecnológico.

¿Una Pyme que no sea punta de lanza puede aspirar a un crowdfunding?

No. Buscamos calidad, queremos que hagan match con Propeler. Por ejemplo, una empresa de servicios tradicional, como un despacho o consultora, puede ser un negocio muy rentable, pero tiene que tener un sentido de pertenencia para la gente, quien decide si le entra o no a invertir. Deben sentir ese click con la empresa que quieran fondear.

¿Qué le recomendarías a una empresa para encontrar ese sentido de pertenencia?

La clave está en el managment (administración, dirección y gestión), en cómo reaccionen a una circunstancia extraordinaria como la pandemia. Si un restaurante cierra y tiene muchos gastos que cubrir, pueden reinventarse o esperar y ya. Algunas marcas de nuestro portafolio padecieron afectaciones y su gremio las ayudó. Finalmente son líderes, han pivoteado como pueden. Vips lo hizo, emuló el modelo de negocio de Starbucks, de permitir trabajar todo el día a las personas con un consumo mínimo, con menús y café incluido, como un coworking que parecía home office. Aunque velamos por el interés de nuestros inversionistas, no estamos cerrados a nuevos modelos de negocio, aunque puedan ser industrias que por el momento están afectadas.

¿En qué consisten sus filtros para apoyar marcas?

Hacemos un análisis exhaustivo de las empresas a las que le levantamos capital, no solo un análisis financiero, sus proyecciones, los comparamos. Además, hacemos un trabajo legal que evite que el plan de negocios sea plagiado. Analizamos al emprendedor, su ecosistema, sus socios, su experiencia, y sus inversionistas.

¿En cuánto oscilan sus rendimientos?

Nuestros rendimientos están entre 16 y 30%, dependiendo de la empresa y del esquema de oferta de inversión, del riesgo, etcétera.

¿Ya maduró su cartera de marcas?

Así es. Por ejemplo, mezcal Amores tiene presencia en 15 países. Zoé Water recién realizó nuevos lanzamientos. Algunas de las marcas superan las ventas de los 100 mdp; la cervecería Colima vale más de 600 mdp, por citar algunos ejemplos.

¿Cómo logran diferenciarse de su competencia?

Si bien hay distintos crowdfunding en el mercado, cada uno tiene su apellido, es decir, Propeler es fondeo colectivo, pero de capital, hay otros enfocados a deuda, inmobiliario, entre otros. No hacemos lo mismo. Hay espacio para todos debido a la necesidad enorme de poner a multiplicar el dinero de las personas. El dinero que no se mueve, pierde valor. Hay espacio para todos. Propeler tiene un expertise alto en valuar empresas. La valuación es muy transparente para ambas partes. Las personas piensan que cuando inviertes necesitas dinero líquido en los siguientes meses, es como una tanda. Es el trato que la gente conoce, en cambio, tenemos una operación al tamaño de los fondos de capital. Cuando invierten en nosotros, pueden triplicar su dinero en 5 años, cuando la competencia solo te promete recuperar tu inversión en 3 años y luego comenzar a ganar. Además, el acompañamiento a las empresas comienza desde el minuto 1 hasta el levantamiento.

Crecerá confianza en transacciones digitales

La SHCP reveló las normativas que deberán aplicar las instituciones de fondos de pago electrónico o carteras digitales, en materia de controles internos, seguridad de información y administración de riesgo, bajo la Ley Fintech. Hacienda quiera que las compañías cuenten con un Plan de Continuidad de Negocio, es decir, que tengan un programa de contingencia operativa, así como monitoreo y mitigación de cualquier problema hipotético. Además, les pide una base de datos de los eventos de seguridad calificados como relevantes y cualquier tipo de incidente.

El procesador de transacciones digitales, Prosa, sostuvo que la banca digital creció en 2020 el equivalente a cinco años, por lo que los cambios en el sector terminarán de verse este año, e incluso calificó el 2021 como “el año de los servicios financieros en línea”, pues se prevé que se procesen más de 4 mil 500 millones de transacciones en operaciones sustentadas en la nube. Consideró que la accesibilidad y administración de datos son piezas clave en el avance del Open Banking a usuarios y Pymes.

De acuerdo con Prestadero, en 2020 el 56% de usuarios Fintech en México realizó solo pagos digitales y auguró que la cifra se mantendrá este año, mientras que el valor de mercado será de 54 mil 186 millones de dólares. Además, sostuvo que China continúa siendo el líder del sector Fintech, ya que cada transacción promedio asciende a 2 mil 327 mdd anual.

El crecimiento de las Fintech en México será tal, que la presidenta de Banco Santander, Ana Botín, ya pidió “piso parejo” en la regulación de esas empresas con respecto a la que se le exige a los bancos, como que se les obligaba (a las Fintech) originalmente compartir datos sobre su operación con autoridades, como los bancos, pero al final “no fue así” y calificó que pueden hacer la misma operación que un banco pero con “una décima parte de la regulación de las instituciones financieras”.

Marcas incrementan inversiones para ganar mercado de no bancarizados

1.- La Fintech mexicana Resuelve tu Deuda obtuvo 24 mdd de una ronda de inversión, donde aportaron Vulcan Capital y Freedom Financial Network, con lo que suma 50 mdd recaudados en el último año, que le permitirá expandirse a Europa y América Latina. La compañía informó que su meta es incrementar la inclusión financiera e interconectar con más clientes en todo el mundo. Durante el primer cuatrimestre del año arrancará operaciones en Italia y Brasil.

2.- La Fintech argentina Ualá ya rebasó las 30 mil cuentas en México, a cuatro meses de aterrizar en nuestro país, debido a que atendió a la población no bancarizada que se encuentra en puntos de difícil acceso en México. La marca ofrece transferencias de pago de todo tipo y el pago de más de 60 servicios, así como recargas mediante MasterCard en más de 14 mil puntos de acceso.

3.-BBVA México (quien tiene una cuota de mercado de 23%) se dijo listo ante la llegada de Openbank de Santander a México, ya que el mercado local es muy competitivo y atractivo para la banca digital. En octubre de 2020, Hacienda autorizó la incorporación de OpenBank como Sofom a territorio mexicano, por parte del Grupo Financiero Santander México.

4.- La primera Fintech especializada en turismo, Monific, logró un valor de mercado de 125 mdp, con lo que podrá invitar a personas a invertir en desarrollos desde mil pesos, hasta volverse socios o incluso dueños de hoteles en México y fuera del país. La compañía ofrecerá rendimientos anuales de 12%, mientras que a los potenciales inversionistas ofrecerá: rendimiento anual estimado, plan de repartos, fondeado, costo de participación, fecha de reparto, porcentaje fondeado hasta la fecha, participaciones disponibles, cualquier pormenor del inmueble y características de las propiedades.

5.- En alianza con Banorte, Rappi anunció su tarjeta de crédito RappiCard Visa, la cual se podrá solicitar desde la app de entrega y prevé que sea un éxito, ya que la RappiCard ya registraba en noviembre pasado una lista de espera de más de 125 mil personas. Para las instituciones financieras mexicanas, la alianza con la compañía colombiana “ubica los servicios bancarios donde están los clientes y cuando ellos lo requieren”.

6.- De acuerdo con la aceleradora global Catalyst Fund (administrada por BFA Global), los startups liderados por mujeres dominan esta edición de fondeo. Las empresas provenientes de Kenia, Nigeria, Sudáfrica, India y México recibirán un fondeo de 80 mil euros en capital de subvención, más seis meses de apoyo y conexiones con inversores de seguimiento. Según el fondo, solo 11% del capital semilla en países emergentes se destina a empresas con mujeres fundadoras.

7.-AT&T y Pymes proveedoras de Internet (Wireless Internet Service Provider) podrían participar en la licitación de espectro radioeléctrico para servicios de telefonía y datos móviles, de acuerdo con IFT, quien precisó que a la trasnacional podría interesarle la banda de 850 GHz, donde no cuenta con frecuencias actualmente, mientras que a las pequeñas proveedoras podría interesarles el espectro regional. La licitación (que inicia el 15 de febrero próximo) contempla 41 bloques y las concesiones tendrán 20 años de vigencia.

8.- La plataforma Quickbooks lanza la campaña “Pregúntale a un experto”, donde busca apoyar a emprendedores con talleres de control financiero de su propio negocio, que les ayude a mejorar su liquidez con conocimientos específicos de manejo financiero. La campaña de concientización culminará el 18 de marzo con una ponencia denominada “Cómo mejorar tu negocio, digitalizando tus finanzas”.

9.- El proveedor de recursos empresariales (ERP) mexicano Bind-ERP fue comprado por la plataforma global SUMA Saas Holdings y el objetivo de la adquisición es empoderar a dueños de Pymes en América Latina, a través del software Saas para administrar operaciones en línea, mejorar visibilidad financiera y mejorar la colaboración con contadores, que se traducirá en mejores decisiones comerciales.

Si por alguna razón no deseas recibir este boletín especializado, te puedes dar de baja en cualquier momento al final del correo, pero sigue nuestras redes sociales para que estés al tanto de los avances del sector. Recuerda que para nosotros es indispensable contar contigo.

¡Te esperamos en nuestro siguiente newsletter!