México, el segundo más atractivo de Latam en inversión Fintech

LatamFintech sostiene que la inversión de Konfío por 60 mdd fue determinante en este 1T21, la región atrae 1,294 mdd en tres meses a través de 90 contraros. Condusef y Afico emiten recomendaciones.

¡Buenas tardes!

Gracias por leer nuestro newsletter especializado en herramientas financieras para emprendedores y Pymes. Te recuerdo que nuestro boletín llegará puntualmente a tu correo electrónico cada lunes y jueves.

Recuerda que, si decides suscribirte, pero no puedes encontrar el newsletter, revisa tu carpeta de correo no deseado y marca nuestra dirección como "No Spam". Si el boletín tampoco está en esa carpeta, debes buscar en la pestaña de “Promociones”.

Si conoces a alguien interesado en sumarse a nuestra comunidad comparte el siguiente enlace, donde podrá suscribirse: https://mediapyme.substack.com/.

Las Fintech en México tienen un crecimiento anual de 23% desde 2016 y en 2020 ya había 441 compañías tecnológicas en el sector. Durante la pandemia, más de 60% de estas recibieron financiamiento de fondos, de acuerdo con Finnovista. No obstante, Legal Paradox sostiene que para el primer trimestre del año ya operan 737 Fintech en el país, la mayoría ubicadas en la CDMX (527), Nuevo León (66) y Jalisco (46).

Para el BID, el panorama Fintech en América Latina es positivo, pese a la pandemia, ya que en 2020 las Fintech latinas multiplicaron su valor 32 veces y las más de mil startups valen en conjunto 221 mmdd, pero su potencial para 2030 es de 2 bdd. El informe de TecnoLatinas sostiene que en México hay 170 startups que tienen un valor de 10 mmdd y le sigue Colombia con 76 startups, cuyo valor asciende a 8 mmdd. Explica que el 12% de las Fintech fundadas recientemente arrancan enfocadas en la base de la pirámide para después expandirse a otros países.

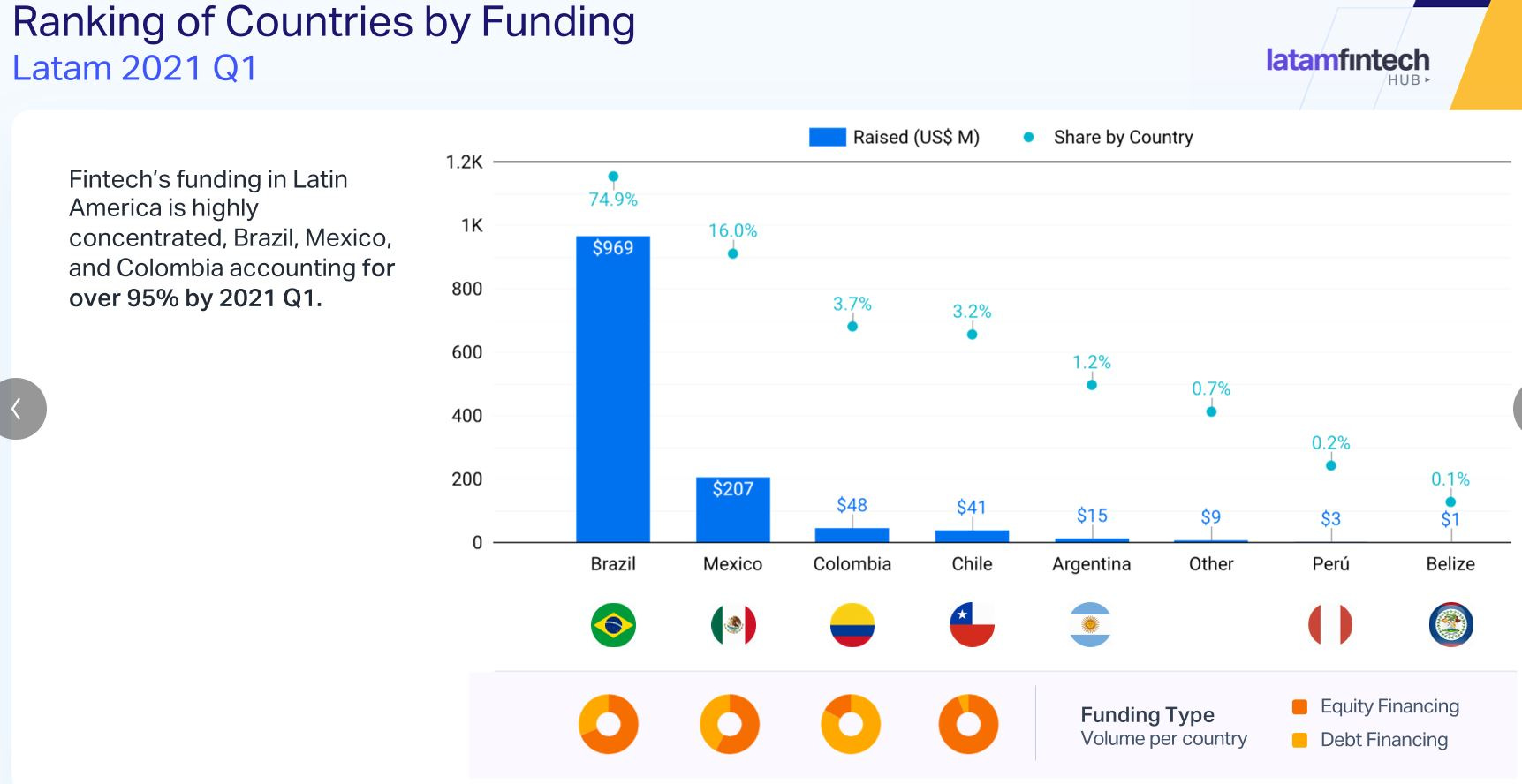

El último reporte de LatamFintech Hub revela que la inversión Fintech en América Latina tan solo en el primer trimestre del año asciende a 1,294 mdd y se han cerrado 90 contratos, cuando en 2020 se lograron 199 contratos por 2,989 mdd, y es México el segundo de la región en atraer inversión de fondos en los primeros tres meses del año, con 207 mdd, el 16%, mientras que Brasil logró 969 mdd, que representó el 74.9%. En tanto, Colombia, Chile y Argentina lograron atraer 48, 41 y 15 mdd, respectivamente.

El informe señala que nuestro país tuvo una de las mayores inversiones Fintech a inicios de año, y fue Konfío por 60 mdd, mientras que Brasil tuvo a Nubank con 400 mdd. Otras inversiones importantes fueron Colombia con Alpha Capital, por 40 mdd, Migrante en Chile con 30.9 mdd, Inviu en Argentina, con 15 mdd y B8 en Perú con 3 mdd.

De acuerdo con el estudio, América latina continúa siendo solvente en el financiamiento, ya que los acuerdos Fintech aumentaron 40%, respecto al trimestre previo, mientras que la financiación aumentó 22%. Además, expone que el primer mes del año fue el que mayor volumen de financiamiento, con 684 mdd, mientras que marzo fue el de mayor cantidad de transacciones (46).

Asimismo, sostiene que el 80% de financiamiento del sector se concentró en tres segmentos: préstamos digitales B2B y B2C enfocado en soluciones de pago. Asimismo, expone que son 19 fondos los que dan un “empujón” constante a las Fintech de América Latina, entre los que destacan:

- Y Combinator

- Domo

- SoftBank

- FJ Labs

- Kayyak

- Atratu

- BXblue

- Xepelin

- Creditas

- AlphaCapital

- Minu

- Colektia

- Fintoc

- Mundi

- Contabilizei

- Pagaloop

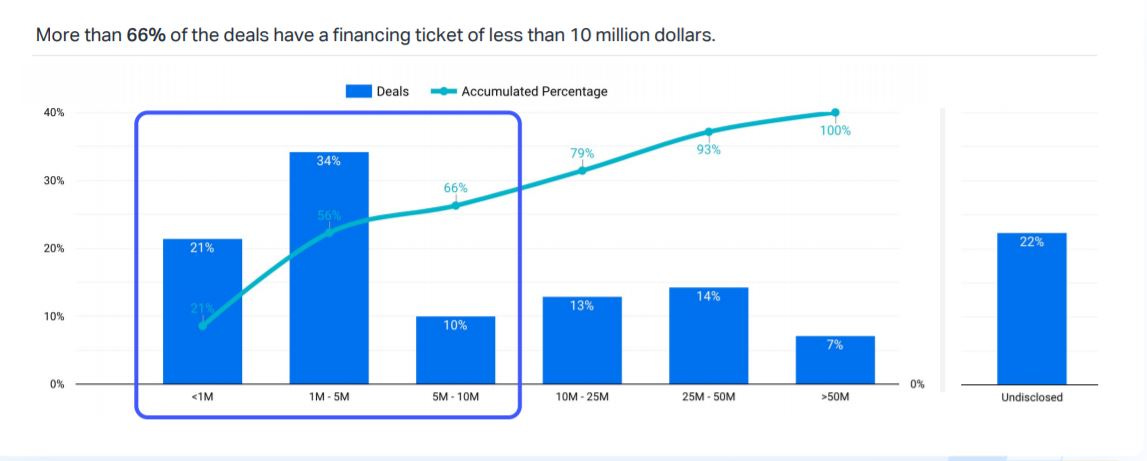

Finalmente, la investigación de LatamFintech muestra que más de 66% de las transacciones tiene un monto de financiamiento inferior a 10 mdd, mientras que el grueso de inversión de fondos se concentró en Serie D, cuyos montos de recaudación ascendieron a 400 mdd.

Continúan recomendaciones oficiales sobre servicios Fintech

Ante la liberación de permisos para operar de las Fintech por parte de la CNBV, la Condusef reiteró su recomendación a la ciudadanía de no recurrir a los servicios de empresas que ofrecen servicios Fintech si no están registradas en el Sistema de Prestadores: https://webapps.condusef.gob.mx/SIPRES/jsp/pub/index.jsp.

Reiteró que las Fintech autorizadas para operar en nuestro país son las de fondeo colectivo (crowdfunding) y las de pago digitales, como wallets o billeteras digitales. La Condusef recuerda a las personas que inviertan en financiamiento colectivo que: los rendimientos que prometen las plataformas (entre 14 y 17%) son estimados y no están asegurados, implica un alto riesgo y podría significar perder la inversión, aunado a que existen riesgos de no lograr los retornos y utilidades esperadas.

En tanto, a los inversionistas que tengan en mente invertir en wallets, les recuerda:

- No generan rendimientos por los saldos acumulados.

- Revisar cuál es el monto mínimo que puedes tener en el monedero electrónico.

- No ingresar datos confidenciales si no estás seguro de la app.

- En caso de robo o pérdida, es necesario reportar, ya que los hackers podrían tener acceso a tus datos personales.

- Si olvidas la clave de acceso no podrás hacer uso de tus recursos y deberás verificar tu identidad (otra vez).

Previamente, la Afico apuntó que tiene registro de 20 denuncias contra empresas de crowdfunding que ofrecer servicios sin contar con la autorización para operar, y sostiene que cuenta con el folio de cada denuncia y la CNBV “está informada”, y recomendó al público consultar a la asociación para revisar las plataformas reguladas.

Asimismo, la Condusef tiene un micrositio habilitado para que los usuarios de servicios Fintech levanten quejas. Al momento de llenar el formato de queja, la dependencia sigue los pasos para encontrar la solución o conciliación. Entre los pasos destacan: ventanilla única, turnar los casos de forma segura, brindar asesoría técnica, buscar a la Fintech para no llegar a denuncia legal y buscar un proceso de conciliación.

¿Cuáles son las principales tendencias Fintech?

RPA. La automatización robótica de procesos o RPA es un proceso de automatización que utiliza bots de software para facilitar las labores convencionales en la recopilación de datos y organización que suelen hacer las personas. De acuerdo con Techtic Solutions, es una de las principales tendencias del sector, ya que es un sistema que opera 100% con Inteligencia Artificial que toma decisiones autónomas y ayudará a generar ahorros por errores humanos en el procesamiento de datos, y el resultado se verá en un mayor dinamismo en el otorgamiento de créditos a clientes y Pymes, así como reembolsos inmediatos.

Open Banking. De acuerdo con PwC, casi 40% de los clientes bancarios están dispuestos a compartir datos sobre sus transacciones financieras con terceros y la razón es que hacerlo permite tener un panel unificado para muchas cuentas, recibir ofertas personalizadas y otros servicios. La banca abierta arrancó como una iniciativa en el Reino Unido a principios de 2018 y se ha expandido rápidamente, incluido América Latina. Asimismo, la iniciativa estableció un formato estandarizado para el intercambio de datos, basado en las API, y ayuda a cualquier proveedor de servicios financieros a integrarse a la Segunda Directiva de Servicios de Pago (PSD2), marco legal que obliga a la banca tradicional a abrir datos a terceros.

Blockchain. Un informe de Business Insider sostiene que 48% de los líderes financieros en el mundo coinciden en que esta tecnología será determinante en los servicios financieros este año, y una de las razones principales es que garantiza los pagos transfronterizos seguros. La tecnología también ha inspirado el desarrollo de plataforma P2P que permiten interacciones financieras descentralizadas, es decir, las Fintech son las principales impulsoras porque les permite mejorar procesos internos y reducir costos.

Servicios de voz. Según Techtic Solutions, las búsquedas por voz ya eran parte del 50% de las búsquedas dictadas en 2020, principalmente en smartphones y dispositivos inteligentes como Alexa, pero en Estados Unidos la cifra es de 72%. Los servicios Fintech podrían integrar con facilidad las búsquedas por voz para promociones y campañas dirigidas con “palabras clave” para ciertos segmentos sociales. E incluso la optimización de voz ya puede estar integrada en el desarrollo de apps Fintech.

Wallets. Aunque su boom fue durante la pandemia, PwC coincide que solo se trató de su “periodo de prueba”, ya que el contacto humano era limitado, pero este año terminará de consolidarse por su simplificación y porque los usuarios terminarán de comprender que es “extremadamente fácil de usar” en transacciones en varias plataformas financieras, así como reembolsos y devoluciones de efectivo, por lo que más Fintech buscarán implementar sus propias billeteras digitales o asociarse con compañías para facilitar ese tipo de transacciones.

Autentificación biométrica. De acuerdo con el portal iCard, muchos servicios financieros ya requieren huellas digitales, FaceID y escaneo de retina, y serán uno de los principales factores de autentificación en dispositivos móviles, ya que permitiría en segundos precisar todo tipo de características de identificación personal. Entre los aspectos más importantes destacan:

- El dinero está mejor protegido que con los códigos PIN de tarjeta de débito y sus contraseñas de una tarjeta, los cuales son vulnerables a 9 tipos de ataques de phishing.

- Existen límites en transacciones más altos para los pagos verificados biométricamente.

- La autorización de pago es instantánea.

- Habilita la privacidad porque la información de identificación personal no se muestra, pero está bloqueada en el dispositivo.

Aprendizaje automático e IA. De acuerdo con Digipay, la banca busca incorporar IA en sus operaciones, ya que esa tecnología reducirá 22% de los gastos operativos para el sistema financiero en 2030, generando ahorros hasta por 1 bdd a nivel global, además de que puede evitar los delitos cibernéticos y prevenir fraudes financieros.

Fintech consolidan crecimiento

La Fintech Tribal cerró una ronda de inversión Serie A por 34.3 mdd y su principal objetivo es expandir sus servicios en México de opciones de medios de pago a startups y Pymes y para ello ya trabaja en nuestro país con compañías como Minu, Ben & Frank, Fairplay y SLM. Asimismo, Tribal analiza aterrizar en otros países de América latina, como Brasil, Colombia o Chile. América Latina es una oportunidad de 15 mmdd, liderada por México, el mercado más grande de Tribal Credit. La compañía afirmó que hay 62 millones de pymes en la región que realizan negocios a nivel internacional.

La startup mexicana Atrato levanta 2.7 mdd con lo que buscará dar 30 mil créditos este año para compras en todo tipo de comercios sin necesidad de una tarjeta, una modalidad de “compre ahora, pague después” que vuelven el comercio electrónico más accesible a un mayor número de personas. La compañía también busca incluir a comercios físicos, aunque en forma de financiamiento que les ayude a incrementar sus ventas virtuales o físicas.

La asociación Fintech México recordó que ya son 4.6 millones de personas o empresas que utilizan alguna solución basada en tecnología financiera y para este año la cifra podría crecer a 9.2 millones de usuarios, impulsados por la pandemia, es decir, lo que detonó en 2020, este año “será un catalizador” que permitirá continuar con su expansión. Mencionó que, en nuestro país, cuatro de cada 10 personas tienen acceso a servicios financieros, y solo las Fintech podrán implementar más esquemas de inclusión financiera.

La Fintech mexicana AlphaCredit admitió que halló errores en su contabilidad en sus estados financieros de 2018 y 2019, e incluso algunos de 2020, pero que los reformulará; no obstante, los 300 mdd de bonos de la compañía con vencimiento a 2022 cayeron más de 40 centavos por dólar, mientras que 400 mdd de notas con vencimiento a 2025 se desplomaron alrededor de 34 centavos. La compañía informó que espera un deterioro de la mayoría de los 4.100 mmdp reportados como otros activos y cuentas por cobrar.

La startup Deel aterrizó en México esta semana para enfocar sus servicios en la gestión de nóminas de equipos remotos y entre sus primeros clientes están las Fintech Kueski y Fondeadora, con quienes ya trabaja. Asimismo, la empresa también contempla expandirse a Colombia y Brasil, así como Asia, Pacífico y África. Es de recordar que la compañía está en proceso de expansión, luego de su ronda de inversión por 156 mdd que la posicionó como un nuevo unicornio en 2020.

Finalmente, la plataforma Finerio manifestó que el open finance o finanzas abiertas es un catalizador para reducir la brecha entre debido y crédito, y puntualizó que los bancos ya no extraen información solo del Buró de Crédito, sino del open finance y expuso que los nuevos jugadores compiten con las empresas ya establecidas y proporcionan un mayor número de cuentas, debido a que su modelo de negocio les permite intercambiar información con cualquier entidad financiera y no solo bancaria. La firma admitió que la “primera ola” de las finanzas abiertas se enfocó solo en el débito y ahora incluye también a las tarjetas de crédito.

No olvides seguirnos en nuestras redes sociales, donde te mantendremos informado de los pormenores de las unidades económicas que aportan el 52% del PIB nacional.

Facebook / Twitter / LinkedIn / Telegram

Si por alguna razón no deseas recibir este boletín especializado, te puedes dar de baja en cualquier momento al final del correo. Recuerda que para nosotros es indispensable contar contigo.