🧯💳Exclusiva: Pymes sí se digitalizaron, pero no son escalables

En exclusiva, el Sr. Consulting Manager de IDC Latinoamérica, Óscar Guzmán, sostiene que 86% de las Pymes de la región no han logrado una madurez digital, por lo que siguen vulnerables a la crisis.

¡Hola!

Si decides suscribirte, pero no puedes encontrarnos, revisa tu carpeta de correo no deseado y marca nuestra dirección como "No Spam". Si tampoco aparecemos en esa carpeta, debes buscar en la pestaña de “Promociones”.

Recuera que cada lunes te contaremos la historia de un emprendimiento, su travesía, inicios y cómo logró ganarse su lugar en un nicho específico. Media Pyme quiere contarte historias breves pero inspiradoras de personas que hayan utilizado con éxito las herramientas digitales. Si conoces alguna historia que merezca ser contada, cuenta con nosotros (¡pero avísanos!).

¡Nos vemos el próximo lunes!

El confinamiento obligó a pequeñas y medianas empresas a modernizar sus modelos de negocio para migrar a la economía digital. En Latinoamérica, cerraron más de 3 millones de Pymes, pero en el último año reabrieron 65%. Para el IDC, los negocios se digitalizaron aceleradamente y sin implementar las herramientas adecuadas, por lo que 59.7% de ellas tienen un enfoque reactivo o transitorio hacia la transformación digital.

En un análisis, IDC explica que las Pymes no se digitalizaron al 100%, e incluso persiste el mito de la “transformación digital” durante la pandemia, ya que las empresas no logran la madurez digital donde su modelo de negocio sea modulable, escalable y optimizable, es decir, la digitalización no tiene objetivos precisos con horizontes que permitan un proceso continuo con lineamientos claves, o con planes para periodos críticos que permitan su evolución a mediano plazo.

Para lograr una madurez digital, las Pymes requieren invertir cierto porcentaje de sus ganancias anuales en un proceso constante de digitalización y esa inversión incrementa de dos a cinco veces en un periodo de entre 1 y 3 años. El sector telecomunicaciones y empresa digitales necesitan invertir 3.5%, mientras que finanzas, servicios profesionales, manufactura y comercio, 1.6 (x2), 0.9 y 0.75%, respectivamente.

En el último año sobrevivieron 4.5 millones de pequeñas y medianas empresas en México y el último ECOVID-IE del Inegi expone que 55.8% de ellas considera que su nivel de ingresos no les permitirá operar más de un año, es decir, 6 de cada 10 prevén no continuar. Se estima para este año la recuperación de 57% de las empresas, principalmente las que rediseñaron (desde el año pasado) su modelo de negocio y apostaron por la digitalización.

En exclusiva, el Sr. Consulting Manager de IDC Latinoamérica, Óscar Guzmán, expone que hay un reto de aceleración digital en la región, ya que 86% de las Pymes no han logrado una madurez digital y apenas 14% ha avanzado, mientras las Pymes mexicanas tienen un promedio de 15%, cuando Brasil tiene 22%. Sostiene que las pequeñas y medianas empresas deben conciliar la tecnología que compraron en reacción a la pandemia con su estrategia comercial, para desbloquear verdaderamente el potencial de transformación.

“La forma en que ha cambiado el comportamiento de los consumidores debido a la pandemia ha obligado a las Pymes a reconsiderar sus estrategias. Para volverse resilientes deben enfocarse en brindar experiencias receptivas a sus clientes, a través de un modelo de negocio centrado en la experiencia. Requieren mejorar y personalizar la experiencia del cliente, utilizando tecnologías que les permitan innovar sus productos y servicios para, basados en lo que el cliente quiere y cómo quiere ser tratado mediante la participación, el aprendizaje y la medición”.

¿Cómo perciben la brecha digital en las Pymes a más de un año de pandemia?

El dinamismo característico de este segmento ha permitido identificar claras diferencias entre Pymes tradicionales y Pymes innovadoras, estas últimas son aquellas que tienen una proporción de supervivencia y de escalabilidad en ingresos y número de empleados, hasta 5 veces mayor que las tradicionales. Entre otros factores, uno de los que ha contribuido en gran medida al éxito de estas empresas, fue su nivel de madurez digital, que en términos generales les dotó de una resiliencia operativa y continuidad del negocio manteniendo al cliente siempre en el centro de su estrategia.

El cambio de operación física a “Digital-First” ha llevado a las pequeñas y medianas empresas a re-pensar sus estrategias de operación, compromiso y atención al cliente. Cada vez son más las empresas operando online que pueden ser capaces de mejorar y personalizar la experiencia del cliente usando herramientas y soluciones digitales, y apalancando los datos en sus procesos analíticos que les ayuden a habilitar su propia innovación y las mantengan relevantes. Dado que la actitud hacia la transformación digital ha cambiado significativamente, el foco de preocupación ahora está en una ejecución sólida.

¿Identifican áreas donde las Pymes hayan encontrado oportunidades?

Independientemente de la industria a la que pertenezcan, la innovación y la digitalización van de la mano, son mutuamente incluyentes y potenciadas entre sí. La pandemia ha obligado a las Pymes a priorizar más la transformación digital, e incluso la priorizan más. Esto ha potenciado a aquellas empresas innovadoras y digitalmente determinadas a desarrollar nuevos esquemas de productos y servicios centrados en el cliente, que les ha permitido diferenciarse de las empresas tradicionales del sector por su oferta orientada en atender necesidades que no eran cubiertas por la oferta tradicional, tal es el caso de todo el ecosistema de innovación, y que se sigue expandiendo a múltiples industrias y geografías, como lo son las Edutechs, Healthtechs, Insurtechs, y Fintech.

¿Tienen algún índice de digitalización con el que evalúan las capacidades y las etapas de crecimiento de Pymes?

Además de las clasificaciones generales en las que IDC cataloga el nivel de estrategia e implementación digital de las empresas: “determinadas digitalmente”, y “agobiadas digitalmente”, evaluamos a las empresas en su viaje hacia la DX antes de que puedan poner en práctica planes para el futuro de inversión. Con ese fin, el modelo de madurez de “Transformación Digital de IDC” y el posterior índice de referencia de más de 1,841 empresas de todo el mundo ayudan a los clientes a comprender los niveles de madurez. Eso quiere decir:

Indiferente Digital. Las iniciativas y las prioridades de negocio y digitales están desconectadas y pobremente alineadas a la estrategia empresarial, sin considerar la experiencia del cliente.

Explorador Digital. La empresa ha identificado la necesidad de desarrollar una estrategia de negocio digitalmente habilitada, orientada al cliente; pero la ejecución aún se encuentra en etapa de planeación, por lo que los resultados no pueden ser predecibles o replicables.

Jugador Digital. Los objetivos del negocio y de las iniciativas de TI están totalmente alineados en la creación de productos y experiencias digitales, sin estar centrados aún en el potencial disruptivo de las iniciativas digitales.

Transformado Digital. Integra sinérgicamente las disciplinas del negocio con las de TI, entrega productos, servicios y experiencias habilitados digitalmente, de manera consistente y continua.

Disruptor Digital. Empresa agresivamente disruptiva en el uso e implementación de nuevas tecnologías digitales y modelos de negocio que transforman su mercado; conoce y considera el ecosistema de jugadores integrándolos a su operación más allá de la empresa misma con importantes contribuciones a la innovación del negocio.

¿Las cadenas de valor están a la altura de las Pymes o al revés?

Sí, efectivamente la digitalización de las Pymes está a la altura de los requerimientos de las cadenas de valor. El reto en América Latina y especialmente en México y Brasil es uno de escala, no de capacidad. A pesar de que la estructura firmográfica (segmentación de las organizaciones que toma en consideración aspectos como el número de empleados de tiempo completo) es similar entre América Latina y Europa, donde alrededor de 90% del total de las empresas pertenecen al segmento Pyme; la brecha de productividad aún es muy amplia, ya que en promedio su aportación al PIB regional es de 25%, mientras que en Europa es de casi 60%.

Es claro el papel que juegan las Pymes en la cadena de proveeduría de los sectores estratégicos para el desarrollo, como manufactura, energético, minería, comercio, turismo y servicios profesionales. Para alcanzar la escala requerida en las cadenas de valor es necesaria una colaboración entre los sectores productivos y el gobierno, que permita la habilitación en todos los sectores.

¿Cómo perciben la digitalización de las Pymes mexicanas en comparación con Latinoamérica?

Chile ha destacado por su alta adopción tecnológica en la región y el segmento Pyme no es la excepción, siendo en ese país donde se encuentra uno de los mayores polos de innovación (startups) habilitados por la tecnología y los nuevos modelos de negocio. Seguido por Brasil, México y Colombia, así como Panamá que también destaca en la región.

Si bien es cierto que la pandemia permitió gran adición a la jornada de transformación digital, y el desarrollo de quienes ya la habían iniciado anteriormente, 70% de las empresas latinoamericanas que estaban en el segundo nivel de madurez digital lograron avanzar, permitiéndose alinear sus objetivos de negocio a las iniciativas de TI, creación de productos y experiencias digitales.

¿Qué papel juegan las Fintech en la recuperación de las Pymes?

En esencia, la tecnología financiera fue pionera en diseñar soluciones, productos y servicios financieros para ayudar a las empresas, propietarios de negocios y consumidores a administrar mejor sus operaciones, procesos y vidas financieras mediante el uso de aplicaciones y algoritmos especializados que se utilizan a través de todo el abanico de dispositivos móviles.

Existen aplicaciones de las soluciones que las Fintech ofrecen, desde transferencias internacionales, bancarización del estrato económico más bajo sin acceso a instrumentos financieros, optimización P2P de esquemas de préstamos e inversión, entre muchos otros. Aunque realmente la mayor aportación de las Fintech al ecosistema de innovación es la ejemplificación de múltiples casos de uso de industria habilitados por la innovación en modelos de negocio y basados en tecnología que ha ayudado a romper paradigmas del resto de industrias, desarrollando sus propios casos de uso y modelos de negocio.

¿Cómo ves el panorama de las Pymes para finales de año?

América Latina continúa sufriendo los efectos a largo plazo de la crisis de la pandemia. La pandemia continúa afectándonos a todos mientras enfrentamos nuevos desafíos para sostener la recuperación económica.

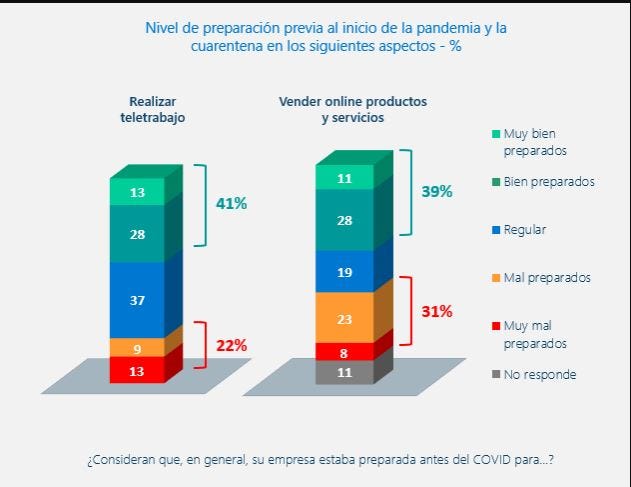

En los primeros meses de la pandemia, se sorprendió a las Pymes desprevenidas. Al depender de las formas tradicionales de interacción con sus clientes, las empresas que se vieron obligadas a cerrar temporalmente, enfrentaron pérdidas en ingresos, flujo de caja reducido y amenazas de cierre. Los clientes se vieron obligados a permanecer en interiores y las plataformas digitales se convirtieron en su principal canal de transacciones. El cambio de lo físico a lo digital impulsó primero a todos las empresas para pivotar, y las Pymes no fueron una excepción, según la encuesta “IDC Digital SMB Pulse 2020”, 93,5% de Pymes han invertido e implementado tecnología debido a la pandemia y 68% de las unidades a nivel mundial están transformado su oferta considerando productos digitales, ofertas, pagos digitales, comercio electrónico y similares.

Fuente: Microsoft

Te resolvimos algunas dudas

¿Cuál es la diferencia entre tokens fungibles y no fungibles? Abordamos la última tendencia blockchain, donde los tokens fungibles se usan intercambiar bienes digitales, almacenar valor y tomar decisiones colectivas.

¿En qué consiste la digitalización de un pequeño negocio? Explicamos cómo es que la cultura de la innovación debe permear en todos los niveles de la empresa, comenzando en desde los jefes. Además, los cambios deben enfocarse en el aprendizaje, desarrollo o ejecución de nuevas tecnologías.

Los tipos de pagos digitales para los pequeños negocios. Detallamos las principales recomendaciones sobre agregadores y terminales, tipo de productos y servicios que podrían aumentar ventas y la demanda.

Las herramientas de segmentación para los pequeños negocios. Señalamos los objetivos de hacerlo, como menos necesidad de contratar o contactar intermediarios, ROI optimizado por el uso de herramientas adecuadas, entre otros.

¿Cuánto pierden los pequeños negocios por no entrar al eCommerce? El principal error es que no realizan planes estratégicos a largo plazo, por lo que un error financiero durante una mala implementación de eCommerce podría significar grandes pérdidas.

¿Cuál es el perfil de la mujer emprendedora en México? Según el IMCO, 8 de cada 10 emprendedoras son informales (4 millones de mujeres) y en el país 26% de las trabajadoras emprende por necesidad.

¿Cuáles son los emprendimientos más comunes en México? El 42% de los emprendimientos tienen por objetivo el crecimiento profesional, mientras que 31% es para solucionar un problema de mercado. 32% de emprendedores cree que necesita un equilibrio entre su vida laboral y personal.

Fintech mejoran panorama de recuperación

💳📱American Express prevé recuperación

Señala que 83% de las empresas mexicanas se recuperarán este año.

Empresas tecnológicas, las más optimistas, e incluso buscan digitalizarse más.

Compañías mexicanas aumentaron su gasto B2B en casi todas las categorías desde inicios de año.

🏦💸Fintech redoblan competencia con bancos

Un análisis de KEO sostiene que el país es campo fértil para nuevas empresas financieras.

Señala que Fintech continúan ofreciendo opciones de financiamiento, ahorro y administración que los bancos siguen sin ofrecer.

🏆💳Vexi apuesta por la inclusión financiera

La Fintech se enfocó en desarrollar herramientas innovadoras en financiamiento.

La compañía confía en otorgar más tarjetas, vía Internet y sin historial crediticio.

Otro aspecto que confían los ayude a destacar es su seguro de compra protegida por hasta 250 dólares.

💸📱Mercado Libre da préstamos personales

Más de 8 millones de usuarios cuentan con una línea de crédito habilitada.

Explican que en México, solo 12% tiene acceso a créditos y 60% no tiene cuenta bancaria.

La oferta se extendió a nuevos compradores sin historial de compra.

⚒💸Condusef lanza plataforma PLUF

Busca que los usuarios reciban asesorías o hagan quejas de servicios Fintech.

La atención a los usuarios será 100% en línea, y se enfocará en Fintech autorizadas por la CNBV.

Sugiere a los clientes escribir a: asesoriafintech@condusef.gob.mx.

💳💰Open Finance reinventa a las Fintech

Belvo considera que el análisis de datos mejorará al sistema financiero.

Datos podrían proporcionar experiencias personalizadas a mercados grandes.

La compañía considera que en México se puede dar más innovación financiera.

🏦📱Mendel anuncia a nuevo chairman

La Fintech anunció a José María Zas, quien consolidará a la marca.

Fue directivo de American Express y tiene experiencia en el manejo de inversiones.

📱🖥Infocorp refuerza operación en México

El fabricante de software para bancos busca acelerar labor con bancos en el país.

Se enfocará en innovación metodológica para banca digital, como IA, arquitecturas abiertas y personalización.

La compañía de Uruguay es propiedad del fondo Constellation Software.

Facebook / Twitter / LinkedIn / Telegram

Gracias por leer nuestro newsletter sobre herramientas especializadas y financieras para emprendedores digitales y Pymes. Recuerda que llegamos a tu bandeja de entrada cada lunes y jueves. Puedes seguirnos en nuestras redes sociales, donde te mantendremos informado sobre las unidades económicas que aportan el 52% del PIB.

¡Te esperamos el próximo lunes!