Van más Fintech y billeteras digitales tras pequeños negocios

El CEO de SíHay, Arturo Cuevas, revela que continuarán apostando por la inclusión financiera mediante tecnología financiera y que dentro de sus planes está lanzar una billetera digital.

¡Hola!

Gracias por leer nuestro newsletter especializado en herramientas financieras para emprendedores y Pymes. Te recuerdo que nuestro boletín llegará puntualmente a tu correo electrónico cada lunes y jueves.

Si conoces a alguien interesado en sumarse a nuestra comunidad comparte el siguiente enlace, donde podrá suscribirse: https://mediapyme.substack.com/.

Como lo mencionamos en ediciones anteriores, la falta de digitalización de pequeños negocios fue un área de oportunidad de las Fintech y billeteras digitales, quienes vieron en las tienditas un excelente vehículo para implementar esquemas de inclusión financiera. Recientemente, el Banco Mundial explicó que México, junto con Marruecos, Vietnam, Egipto y Filipinas, son los menos bancarizados del mundo. Según ABM, 53% de los adultos carece de una cuenta bancaria y 7 de cada 10 no tiene acceso al crédito.

La pandemia provocó problemas de liquidez en pequeños negocios y tienditas que no son agremiadas a cadenas de autoservicio. Según ANPEC, más de 160 mil pequeños negocios cerraron por afectaciones económicas que les impidió operar. Entre las Fintech que se lanzaron al rescate fueron Clip, Grupo Modelo, Tienda Pago, Konfío, YoFio, iBasto y KiWi, mientras que las billeteras digitales que aceleraron los préstamos en línea están: Yo te presto, Doopla, Súper Tasas, La Tasa, Afluenta, Creditea, MiMoni, MoneyMan, Kueski y Kubo Financiero.

“Los servicios financieros comerciales producen mucha insatisfacción”

Conversamos con el CEO de SíHay (Fintech de Grupo Modelo), Arturo Cuevas, quien sostiene que la inclusión financiera es esencial para ofrecer esquemas de financiamiento a los pequeños negocios no bancarizados y sub-bancarizados, además de que la compañía no descarta buscar más alianzas con otras Fintech, e incluso planean lanzar una billetera digital para ganar más mercado, ya que los usuarios de servicios financieros están insatisfechos con sus opciones de crédito.

“Grupo Modelo tiene una iniciativa global enfocada en potenciar a las Pymes y para lograrlo creó Z-Tech, una incubadora de negocios que se dedicó a entender las necesidades de los pequeños negocios, priorizó países donde debería arrancar y creó startups como Mi Mercado, Modelo Pago y Sí Hay. La Fintech tiene tres estrategias para llegar al mercado, a través de alianzas o mediante inversiones en otros startups y acuerdos comerciales, o a través de lanzar productos propios. En ese sentido, en 2020 cerramos 3 alianzas, que incluso fueron públicas, dos de crédito y otra enfocada en la facilitación de pagos, son tres productos de arranque con los que podemos ayudar a la Pyme”.

Recientemente, Grupo Modelo oficializó el lanzamiento de SíHay, su Fintech para ofrecer servicios de financiamiento a corto y mediano plazo a Pymes aliadas en la cadena de valor de la industria cervecera, así como negocios tradicionales, quienes ya realizan cobros a distancia sin terminales físicas.

¿Buscarán alianzas con Fintech?

Tiene sentido buscar alianzas con Fintech que tengan productos innovadores. Nosotros estamos en el proceso de construir una billetera digital. Solicitaremos todas las aprobaciones, ya que está regulado ese mercado, pero traeremos mejores servicios para nuestros clientes. En estos espacios, dentro del crédito y servicios adicionales, queremos que este mercado tenga acceso a cierto tipo de seguros, principalmente de salud. Estamos activamente buscando alianzas.

¿Además de la billetera digital tienen otro plan de acción?

Buscaremos más canales para llegar a la gente. Queremos incursionar en más temas, ahora que ya tenemos una base de clientes, que ellos mismos nos recomienden, como ese programa de referidos, es algo que visualizamos. También nos gustaría tener un programa de agentes para que los desempleados tengan la posibilidad de comprar terminales y salirse a las tiendas de su colonia, colocarlas y tener comisiones por ello. Son programas que estamos estructurando. Lo estamos haciendo más social, de boca en boca. Es más relevante.

¿Ves más Fintech digitalizando tienditas?

Hemos visto que hay Fintech enfocadas en los no bancarizados, pero la gran mayoría está enfocada en los que ya son usuarios de servicios financieros, quienes probablemente están insatisfechos con los servicios financieros que tienen actualmente. Y les están resolviendo problemas. Están adaptados para el mismo mercado que ya estaba bancarizado, pero con un nivel de insatisfacción, pero acá trabajaremos en la inclusión, en esos pequeños cambios de comportamiento pero que agregan mucho valor.

¿Continuarán incluyendo a no bancarizados e informales?

Sí. Es una visión de inclusión financiera idónea, sigue viva esa visión. Aquellos que estén bancarizados, queremos mejorar la oferta de valor y ser conscientes del precio. Una gran barrera es la dinámica del pequeño y gran empresario. Las tasas de créditos y pagos son excesivas, versus las ganancias de un pequeño empresario. Tenemos finanzas más justas y simples, y queremos que lleguen a más personas.

¿El eCommerce es una amenaza para los pequeños negocios?

Sí y no. Sí es una realidad. Solo se aceleró 3 años en unos meses. El comercio electrónico afectará a las tienditas que no se modernicen, que no ofrezcan servicios de valor agregado, adicionales, o más variedad de inventario. No van a desaparecer, solo se verán obligadas a mejorarse. Es una amenaza en parte, pero también una alternativa.

¿Hay algún estimado de pequeños negocios para cierre de año?

Esperamos tener más de 30 mil clientes a final del año. Creo que se puede lograr, hay condiciones por la pandemia, pero las tienditas se dieron cuenta.

¿Cuál es el ticket promedio?

Se suele incrementar entre 20 y 25% con los pagos por tarjeta, ya que siempre terminan comprando algo más. Son ventas adicionales. Pagos a distancia, desde Sí Hay generas un link, se lo mandas a la persona que lo pidió por WhatsApp y ya con la bicicleta hacen el delivery (Tiendita Cerca).

¿Sí Hay llega a todo el país?

Hay cobertura nacional pero en la región central es donde los pagos digitales crecieron más. Además de las tienditas, hay veterinarias, negocios, ventas de garaje, talleres, salones de belleza. Los pagos digitales se están expandiendo a otros mercados. Ahora ya lo pueden hacer.

¿Trabajan con la ANTAD para lograr más metas?

Por el momento no, pero hemos tenido acercamientos con la ANPEC, que es la del pequeño y mediano comerciante. Nos encantaría ser parte de un programa mucho más amplio, y cerrar esos acercamientos y con otras asociaciones relacionadas, de restaurantes, por ejemplo.

¿La inclusión financiera continuará siendo parte de sus créditos?

Estamos muy enfocados en capturar aquel negocio que está no bancarizado o sub-bancarizado, puede ser que tengan una cuenta pero nunca hayan entrado en los pagos digitales, entonces en realidad hay una oportunidad de llevar y digitalizar al negocio tradicional, nivelar la cancha con tiendas de conveniencia.

¿Cuántas tienditas se han visto beneficiada?

Arrancamos en mayo con el primer cliente y el primer crédito. Terminamos 2020 con más de 7 mil tienditas, que utilizaron el financiamiento o pagos digitales, o algún otro esquema. Prestamos más de 450 millones de pesos y la mayoría fue para la compra de inventario, que significó que sobrevivencia de muchas tienditas.

¿Cuáles son sus comisiones?

Buscamos que tenga sentido para los negocios de la esquina, estamos por debajo de las comisiones de pago de cualquier competidor. Clip cobra 3.6%, otros cobran 3%, y nosotros tenemos una comisión para todo 2021 de 2.99%. No solo eso, el costo de la terminal se lo devolvemos en recargas de celular, ya que si le generamos tráfico a la tienda de la esquina, por botanas o productos comestibles. Queremos replicar ese mismo modelo que fue exitoso para Oxxo. Paulatinamente incluiremos pagos de servicios.

¿Es el mismo esquema de comisión para Modeloramas?

Es una franquicia, donde Grupo Modelo pone el local, paga la renta, la luz, y el inventario es propiedad del empresario. Es el mismo esquema de un Oxxo. Al ser un canal propio, la oferta de productos es mayor. No solo lanzamos pilotos de inclusión financiera, sino de inclusión de mujeres, lo expandiremos este año. Sobre todo las que están en situación vulnerable. Se beneficiaron más de 600 Modeloramas. En marzo implementamos más de 500 Modeloramas que serán beneficiados en los pagos digitales.

¿Cuántas alianzas tiene Grupo Modelo?

Estas alianzas son: KiWi para facilitar pagos, que se transformó a una aplicación propia que se llama Sí Hay Pagos. La segunda que es el crédito de capital de trabajo que se llama Tienda Pago, que son créditos a 7 días, exclusivamente para la compra de inventarios y la tercera que es con Konfío, que ya da créditos a largo plazo, de hasta 18 meses para mejoras en el negocio, desde comprar refrigeradores, hasta remodelar el negocio, pintar, y ese tipo de cosas.

Hemos ayudado en ciertas iniciativas de Grupo Modelo, en Tiendita Cerca vimos una oportunidad para ponerlas en el mapa y ayudarlas con financiamiento y pagos. No es una iniciativa propia de Z-Tech, es de Modelo, para la cual estamos cooperando. Además, cooperamos en otra que se llama Menú Digital, que es parecida pero enfocada a los restaurantes. Y hacia adelante vienen otras colaboraciones con Grupo Modelo. Eso es a grandes rasgos.

¿Piensan incluir capacitación o asesorías?

Sí, definitivamente. Está en el ADN. Nuestras campañas en redes sociales están enfocadas en eso. Desde tips sobre inventario, diseño de interiores, anaqueles, hasta ventas en fechas importantes. Es una capacitación digerible. No descarto que hagamos webinars. Es un primer esfuerzo de educación de SíHay. Queremos profesionalizarlos.

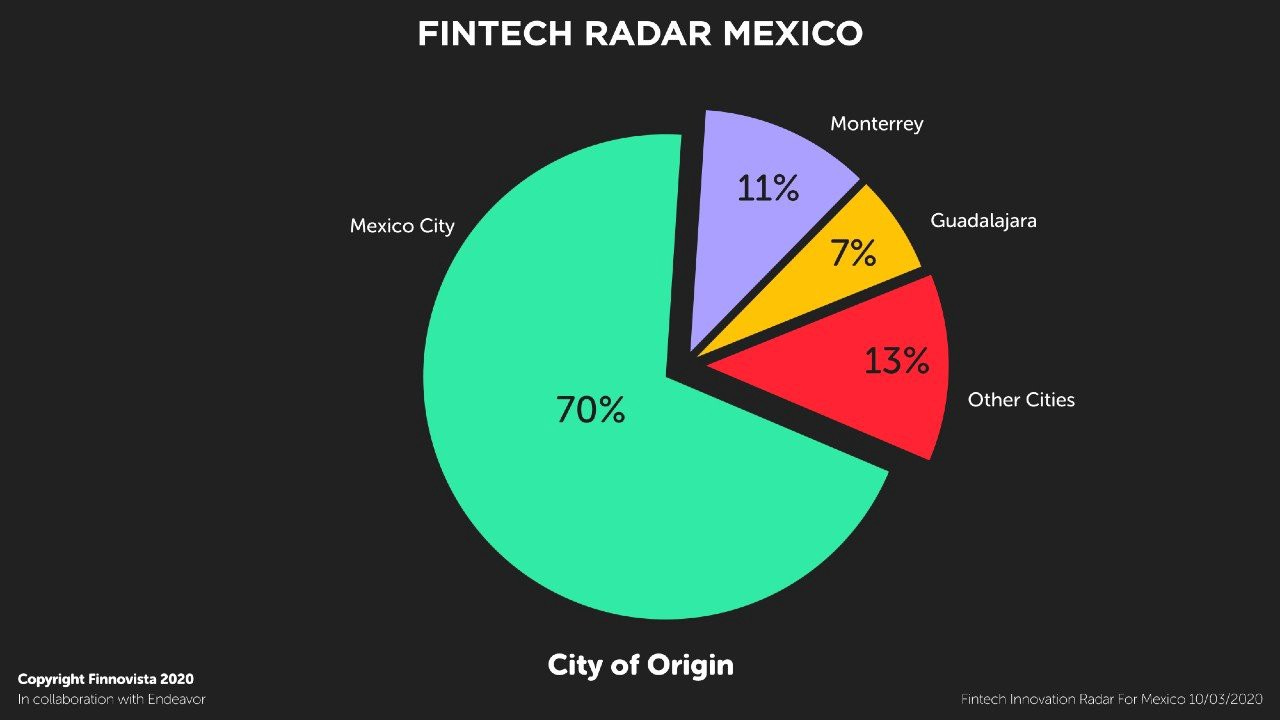

La distribución de servicios Fintech en el país, de acuerdo con Finnovista.

Las Fintech enfocadas en los pequeños negocios

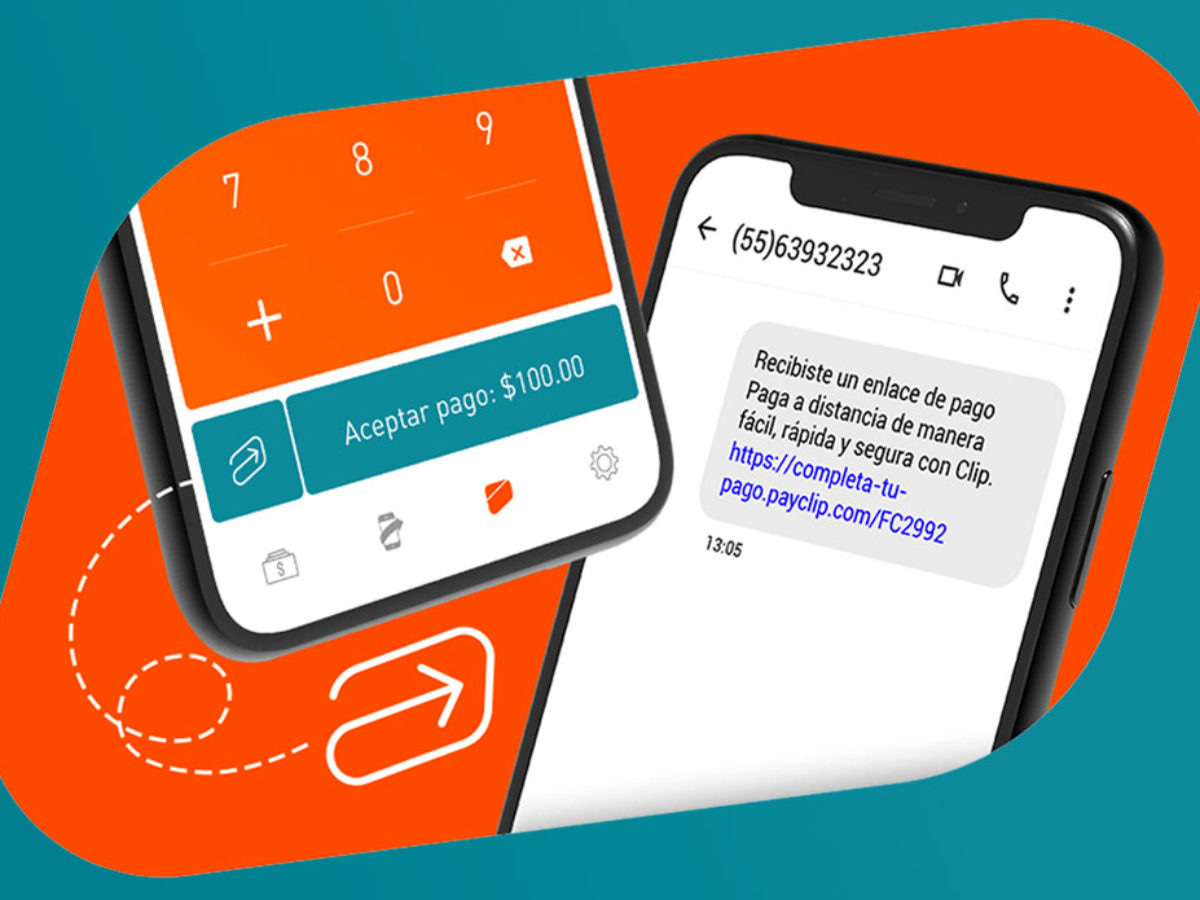

Clip. Durante la pandemia, la plataforma se sumó a los que brindan apoyos a los pequeños comercios al lanzar su iniciativa #SeguimosJuntoaTi, que consistía en accesibilidad, ingresos ágiles, continuidad y pagos a distancia; cuatro pilares enfocados en la inclusión financiera, con descuentos de productos y 20% de descuento a los tenderos que utilicen los servicios de la Fintech.

Tienda Pago. A mediados de año, Grupo Modelo anunció el otorgamiento de 100 mil créditos a tenderos, a través de la plataforma, a quienes busquen fuentes de financiamiento alternas. Además, Tienda Pago ofrece créditos de mil a 10 mil pesos a las tiendas que compren inventario de marcas grandes.

Konfío. En abril de 2020, la Fintech Konfío y Modelo se aliaron para ofrecer crédito a tienditas. Los interesados entran al portal del startup y se registran con el número de Modelo y Konfío es quien hace las aprobaciones, que en promedio son de 2 mil pesos. Los préstamos no requieren garantía ni aval, aunado a que en 10 minutos el tendero sabrá si es candidato o no.

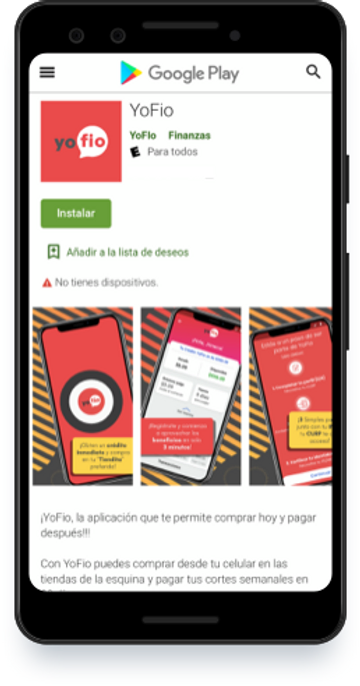

YoFío. En alianza con Tienda Pago, YoFio es una iniciativa a nivel América Latina (incluido México) que proporciona microcréditos a tienditas con la finalidad de digitalizar pequeños negocios informales y reactivar las compras de bienes de consumo de grandes marcas que suministran a las unidades de negocio.

iBasto. El startup de origen mexicana facilita la cadena de suministro a tienditas de abarrotes, donde los dueños de las tienditas entran a la plataforma y realizan pedidos de los productos que usualmente venden y los consigue a precios más accesibles y éstos son entregados en dos días hábiles sin intermediarios.

KiWi. La Startup Fintech lanza en abril de 2020, KiWi en conjunto con Z-Tech y Grupo Modelo la plataforma Tiendita Cerca, que tenía como objetivo en un inicio impactar a 15 mil pequeños negocios y 3 mil Modeloramas, pero la cifra se triplicó en unos meses, hasta llegar a 50 mil tienditas. Además, KiWi aprovechó la alianza para incentivar más compras de clientes en tienditas para elevar el ticket, las transacciones y posteriormente las comisiones de 3%.

Las billeteras digitales mejor posicionadas

Yo te presto. Originaria de Jalisco, la plataforma cuenta con más de 500 mil usuarios y ha prestado más de 277 mdp desde 2015. Su CAT promedio es 18.56% más IVA, tasa anual de 8.9% y su comisión por apertura es de 2.9% para personas con score positivo.

Doopla. Inició operaciones en 2018 y es la primera en gestionar préstamos y cobros vía nómina. Sus tasas de interés van desde 9% hasta 34% anual, el monto mínimo es de 10 mil pesos y el máximo de 300 mil, mientras que los plazos para pagar van de 3 a 30 meses.

Afluenta. Cuenta con más de 500 mil miembros y tiene más de cuatro mil 453 préstamos otorgados por 198 mdp. Su monto mínimo de crédito es de 5 mil pesos y el máximo de 150 mil pesos con una tasa anual entre 4.50 y hasta 50.50%, y los plazos van desde 12 hasta 48 meses.

Creditea. Opera en México desde 2017 y ya ha otorgado más de 60 mil créditos, y sus líneas de crédito en línea van desde 5 mil hasta 70 mil pesos que se pueden obtener en menos de 24 horas. Su tasa de interés anual es de 47.8% y el CAT promedio de 212% sin IVA.

SuperTasas. Es una marca de Crediclub y tiene en operación más de 14 años, donde ha otorgado más de 850 mil créditos y sus préstamos van desde 10 mil hasta 200 mil pesos. Su tasa de interés anual va de 11.9 hasta 42% y los plazos de pago van de 12 hasta 36 meses.

No olvides seguirnos en Twitter y Facebook, donde te mantendremos informado de los pormenores de las unidades económicas que aportan el 52% del PIB nacional.

También contamos con un canal de Telegram: https://t.me/mediapyme, donde puedes unirte y estar enterado sobre lo más relevante del sector.

Recuerda que si decides suscribirte, pero no puedes encontrarnos, revisa tu carpeta de correo no deseado y marca nuestra dirección como "no spam". Si el boletín tampoco está en tu carpeta de correo no deseado, debes buscar en la pestaña de Promociones.